투자 상식, 핀트레터

2024년 채권 전망: 맑음🌞

2023. 12. 21

2023년 올해가 보름 남짓 남았어요. 마침 국내 증권가에서는 내년 주식시장에 대한 전망을 하나둘 발표하기 시작했고요.

모두가 좋은 방향을 보고 있다면 더할 나위 없겠지만, 전문가들 의견은 분분한 상황이에요. 이에 따라 채권 투자에 대한 인기는 점점 커지는 형국이죠.

우리는 채권 투자에 대해 얼마나 이해하고 있을까요? 어떤 것을 기대하고 채권을 사고, 어떤 일이 생겼을 때 우리가 채권으로부터 이익을 얻어 낼 수 있는지 설명할 수 있으신가요? 오늘 핀트레터에서는 내년 더욱 인기가 높아질 것으로 예상되는 채권에 대해 살펴볼게요.

금리 오르는데 가격은 내려간다고?📈📉

‘채권’이라고 하면 ‘중간에 이자 주고, 마지막에 돈 돌려주는 것’ 정도로 생각할 거예요. 그 생각이 맞아요. 채권, 혹은 채무 증권은 본질적으로 타인의 채무에 대한 권리, 즉 누군가에게 돈을 빌려주고 그걸 상환받을 권리예요.

채권 대부분은 원금과 이자가 있기 때문에, 처음부터 상환이 끝날 때까지 보유한다면, 채무자가 파산하지 않는 한 무조건 양의 수익을 얻게 되죠. 이런 방식의 투자를 ‘만기 보유식 투자’라고 불러요.

참고로 채권 투자 방식에는 만기 보유식만 있는 건 아니에요. 지난 핀트레터 [미국 투자, 지금 해도 될까?] 편에서 알아본 것처럼, 채권의 가격은 금리와 반대로 움직이죠.

여기서 많은 분이 헷갈리시는데요. 가격과 금리가 반대로 움직이는 건 하나의 채권에서 벌어지는 일이 아니에요. 동시에 일어나긴 하지만, 서로 독립적으로 벌어지는 일이죠.

기준금리 인상 등으로 신규 발행 채권의 금리가 오르면, 기존에 상품으로 거래되고 있던 채권은 상대적으로 금리가 낮아지기 때문에 투자상품으로써 매력이 떨어지면서 채권 가격이 떨어지는 거예요.

반대로 금리가 낮아진다면 오늘 발행된 채권부터는 어제보다 이자를 덜 주게 돼요. 예전부터 갖고 있던 높은 이자의 채권을 싸게 팔 이유가 전혀 없으니 가격은 상승. 이러한 특성을 지닌 탓에 채권은 금리 하락에 베팅할 때 활용되기도 해요.

채권을 이용한 투자 방식을 이해한 것만으로는 부족해요. 염두에 두고 있는 투자 기간 및 투자 위험도에 따라 내게 맞는 투자 방식이 달라질 수 있으니까요. 따라서 이번에는 채권을 사용해 금리에 베팅하는 투자와 만기 보유식 투자의 종류 및 특징을 알아볼게요.

👉 Editor’s comment

투자 위험도(Investment Risk)

과거 특정 기간에 투자 자산 가치의 역사적 변동성(historical volatility) 또는 표준편차(standard deviation) 뿐만 아니라, 자신이 투자하는 회사의 신용 위험(credit risk) 등을 포괄.

금리에 걸거나, 금리 차에 걸거나

우선 금리에 거는 투자부터 볼까요? 채권으로 금리에 투자하는 방법에는 두 가지가 있어요. 하나는 금리 자체의 변화에 투자하는 것, 또 하나는 서로 만기가 다른 채권들의 금리 차에 투자하는 거예요.

금리 자체에 베팅하는 투자는 이해하기 쉬워요. ISAAC 해외 자산 배분 전략이 사용하고 있는 IEF(iShares 7-10 year treasury bond ETF) 종목처럼 보유 채권의 만기를 특정 구간으로 유지하며 해당 만기 채권의 금리 변화에 투자하는 거죠.

이런 종목 하나만을 사용해서 투자한다면 얻을 수 있는 수익의 원천은 (1) 금리 하락에 의한 채권 가격 상승과 (2) 보유기간 동안 받은 채권의 이자예요.

따라서 이런 투자는 내가 특정 기간 금리 변화에 대한 확고한 그림을 갖고 있을 때, 혹은 아주 장기적으로 해당 만기 채권에서 나오는 이자를 꾸준히 받고 싶을 때 좋겠죠.

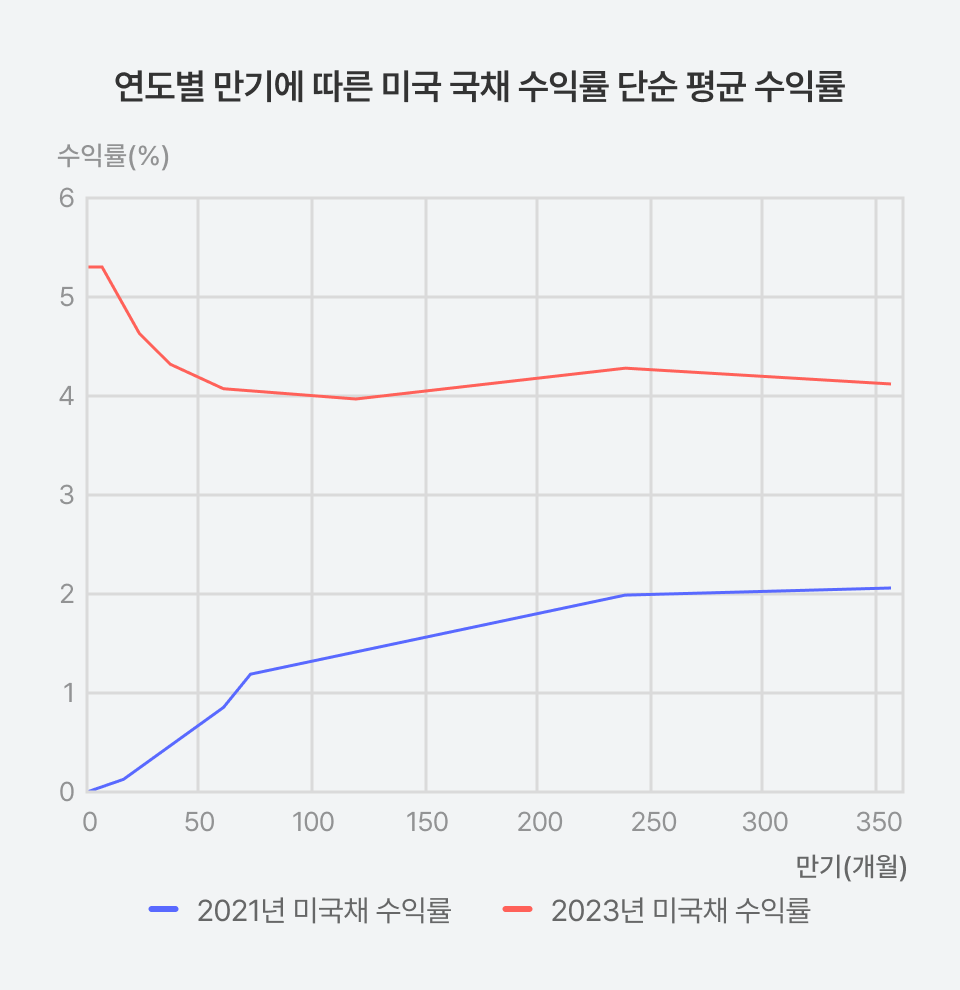

다음으로 살펴볼 방법은 서로 다른 만기를 갖는 채권의 ‘금리 차이’에 투자하는 방법이에요. 대표적으로 ‘수익률곡선 타기’ 전략이 있는데 이는 2021년처럼, 만기가 긴 채권일수록 수익률이 높은 시기에 접근 가능한 방식이죠.

간단히 말하자면 만기가 긴 채권이 상대적으로 짧은 만기의 채권보다 싼(수익률 높은) 채권이기 때문에, 만기가 긴 채권을 들고 있다가 만기가 짧아지면 팔고를 반복하는 거죠. 이럴 경우 채권을 정말 만기까지 보유하지 않아도 되니, 상대적으로 짧은 기간에 운용의 성과를 볼 수 있어요.

그렇지만 앞서 말한 것처럼 장기 채권의 금리가 높을 때만 가능한 전략이에요. 아래 그림에서 보듯 올해처럼 물가가 올라 정책적으로 단기 금리가 올라간 시점이라면 수익률 곡선 타기는 시도조차 할 수 없죠.

이자에 베팅? 신용 위험에 베팅!

이제 만기보유식 투자에 대해 살펴볼게요. 사실 이런 이자를 목표로 하는 만기보유형 투자도 어딘가에 베팅하고 있어요. 바로 신용 위험이에요. 앞서 잠깐 나온 개념으로, 돈을 빌린 사람이 파산하거나 무슨 일이 생겨서 나에게 돈을 갚지 못할 위험을 말하죠.

신용 위험이 낮을수록 더 낮은 이자에 돈을 빌릴 수 있고, 반대로 신용 위험이 높을수록 더 높은 이자에 돈을 빌릴 수 있어요. 따라서 채권을 만기 보유하면서 돈을 벌려면 감당할 수 있는 채무자 신용도 범위를 정하는 과정이 필요해요. 그 범위 내에서 최선에 가까운 채권을 고르는 거죠.

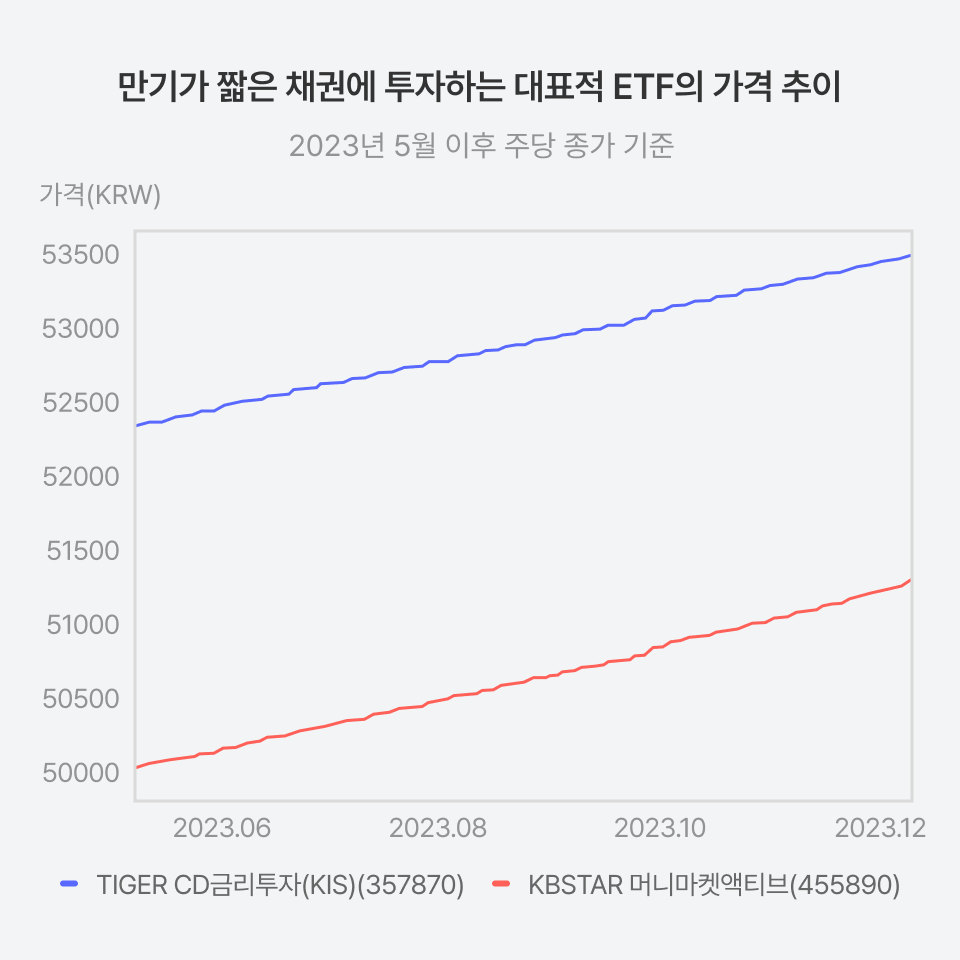

아주 조금의 신용 위험도 허락할 수 없다면? 양도성 예금 증서나, 환매조건부채권, 머니마켓펀드 등에 투자하는 방법이 있어요. 이 상품들은 짧은 만기의 채권이나 무척 높은 신용도를 가진 기관이 발행한 채권에 투자하는 것을 목표로 해요.

👉 Editor’s comment

양도성 예금 증서(Certificate of Deposit, CD)

제3자에게 양도 가능한 정기예금증서로 대개 90~180일의 기간을 가짐.

환매조건부채권(Repurchase Agreements, RP 또는 Repo)

발행자가 일정 기간이 지난 후에 되사는 조건으로 발행하는 채권.

머니마켓펀드(Money Market Fund, MMF)

당일 매입, 환매가 가능한 펀드 중, 만기가 아주 짧은 공사채에 주로 투자하는 펀드의 총칭. 원금의 안정성 확보를 우선시하며, 안정된 이율 수취를 목표로 함.

그뿐만 아니라 발행자가 대부분 은행이나 정부, 국가다 보니 신용도도 무척 높아서 매우 안정적인 운용 실적을 보이죠. 해당 자산에 투자하는 대표 ETF 두 가지의 가격은 아래 그림에서 보듯, 일정한 기울기를 가진 것처럼 위로 움직여요.

만약 더 많은 이자를 원한다면 신용도 낮은 회사나 국가가 발행한 채권에 투자하는 방법도 있어요. 신용등급은 ‘신용평가기관’이 부여하는 등급인데, 회사마다 다르지만 대체로 20개 정도로 나눠 신용등급을 부여하며, 이 중에서 대략 중간 등급까지를 ‘투자적격’으로 분류해요.

투자적격이어도 짧은 시간 안에 원리금 상환이 가능할 것 같다는 뜻일 뿐, 장기적인 경제 변화에 대한 안정성 측면에서는 평균에 미달하는 경우도 있어요. ‘적격’이라는 단어의 뜻만 보고 투자하는 건 금물인 이유예요.

👉 Editor’s comment

무디스는 Aaa, Aa1, Aa2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3, Ba1, Ba2, Ba3, B1, B2, B3, Caa1, Baa2, Baa3, Ba, C로 총 21개로 나뉘고, S&P는 AAA, AA, A, BBB, BB, B, CCC, CC, C, D이며, AA부터 CCC는 등급 내에서 상대적 우열에 따라 +/- 가 뒤에 붙음. 우리나라 신용평가사인 NICE신용평가는 S&P와 동일.

채권투자 고민, 누가 대신 안 해주나? 🤖

이렇게 해서 채권 투자의 개요를 훑어봤는데요. 지금까지 핀트 채권 투자는 금리에 베팅하는 쪽에 가까웠어요. 여러 만기를 지닌 채권에 연동된 ETF에 투자한 거죠.

여기에 최근 들어 국내 자산운용사들이 ‘만기 매칭형 채권 ETF’라 불리는, 실제로 만기가 정해진 채권으로 구성된 ETF를 상장하면서 더 넓은 투자 기회가 생겼어요.

이를 바탕으로 핀트는 여러 신용 등급의 회사채, 은행채에 투자하는 것을 기반으로, 만기가 아주 짧은 채권 같은 ETF를 섞어 투자 리스크를 대폭 낮춘 채권 투자 서비스를 출시해요. 보유하던 만기 매칭형 ETF의 만기가 다가오면 아이작이 알아서 만기가 가까워져 오는 상품으로 바꾸는 식으로 운용하는 거죠.

혼자서는 판단하기 어려운 국내외 금융 이슈. 아이작과 함께라면 논리적인 판단으로 더욱 손쉽게 투자할 수 있는데 고민할 게 있나요? 연말은 소중한 사람과 함께 행복하게, 다가올 2024년은 핀트와 함께 건강하게 보내는 거예요.

아이작의 투자 이야기 핀트레터💌

다음 편도 기대해 주세요

디셈버앤컴퍼니 준법감시인 심사필 제2023-196호(2023.12.15 ~ 2026.12.14)

• 투자일임계약은 예금자보호법에 따라 예금보험공사가 보호하지 않습니다.

• 투자일임계약은 자산가격 변동 등에 따라 투자원금의 일부 또는 전액 손실이 발생할 수 있으며, 그 손실은 투자자에게 귀속됩니다.

• 투자일임계약의 수수료는 기본수수료와 성과수수료 중 어느 하나를 선택할 수 있습니다.

• (기본수수료 선택 시) 투자일임계약의 기본수수료는 연 0.66%(월 0.055%)(디셈버 ISAAC 자산배분 국내형·해외형) / 연 1.02%(월 0.085%)(디셈버 미국 주식 솔루션)로 매월 후취합니다.

• (성과수수료 선택 시) 투자일임계약의 성과수수료는 고객과 합의에 의합니다.

• 투자자는 투자일임계약에 대하여 당사로부터 충분한 설명을 받을 권리가 있으며, 투자전 상품설명서 및 약관을 반드시 읽어보시기 바랍니다.

• 로보어드바이저가 고객에게 맞는 투자 또는 수익달성을 보장하지 않습니다.

• 로보어드바이저 테스트베드를 통과하였습니다.

• 로보어드바이저 테스트베드 통과, 로보어드바이저 테스트베드 심의결과가 해당 알고리즘의 품질이나 수익성을 보장하지 않습니다.

• 핀트는 디셈버앤컴퍼니의 투자일임서비스입니다.

이동섭 PhD, 핀트 포트폴리오개발팀 더 보기

핀트의 투자 엔진인 인공지능 아이작(ISAAC)의 전략을 담당하고 있습니다.