투자 상식, 이야기

날씨가 돈이 될 수 있을까?

2023. 06. 09

수도권을 비롯한 전국 곳곳에 때 이른 폭염주의보가 발효되더니, 이제는 장마철이 코앞으로 다가왔어요. 그리고 이맘때면 제습기나 의류 건조기를 만드는 회사가 대표적인 수혜주로 꼽히곤 하죠. 오늘 주제도 ‘날씨로 돈 버는’ 이야기와 관련이 있어요.

우연히 맞혔더니 냉장고 받은 사연

때는 달러가 바닥나며 온 나라가 금붙이를 모으던 1997년. <우리고장 날씨 알아맞히기 큰잔치>가 열렸어요. 국내 모 종합일간지와 기상청이 함께 주최한 이벤트로, 출제된 문제 중에는 그해 겨울 가장 낮은 기온을 기록할 날짜를 미리 맞히는 것도 있었어요.

경품으로는 카세트플레이어부터 캠코더, 컬러TV, 그리고 대상 당첨자에게는 당시 국산 가전으로는 최초 등장한 양문형 냉장고를 증정했죠. 이만하면 우리나라에서 처음 있었던 날씨로 돈 버는 행사에 걸맞은 사이즈가 아니었나 싶네요.

경품에서 상품으로

돈이 아닌 경품으로 소비되던 날씨가 ‘금융상품’으로 나온 건, 그로부터 십수 년이 흐른 2011년. 이번엔 우리나라 최초 양문형 냉장고를 만든 회사와 같은 그룹 내 보험사에서 날씨보험이 등장했어요.

비가 5mm 이상 내리는 날이 한 달에 보름을 넘으면 보상받는 보험을 예로 들어 볼까요? 하루 보상한도액이 1000만 원으로 설정된 보험에 가입하고 나서 20일 내내 5mm 넘게 비가 내린 거죠.

이 경우에 비가 내린 20일에서 보름을 뺀 5일치에 해당하는 총 5000만 원의 보험금을 받을 수 있는 거예요. 이는 지수화한 날씨를 기준으로 보험금을 지급하는 국내 최초 ‘지수형 날씨보험’이었어요.

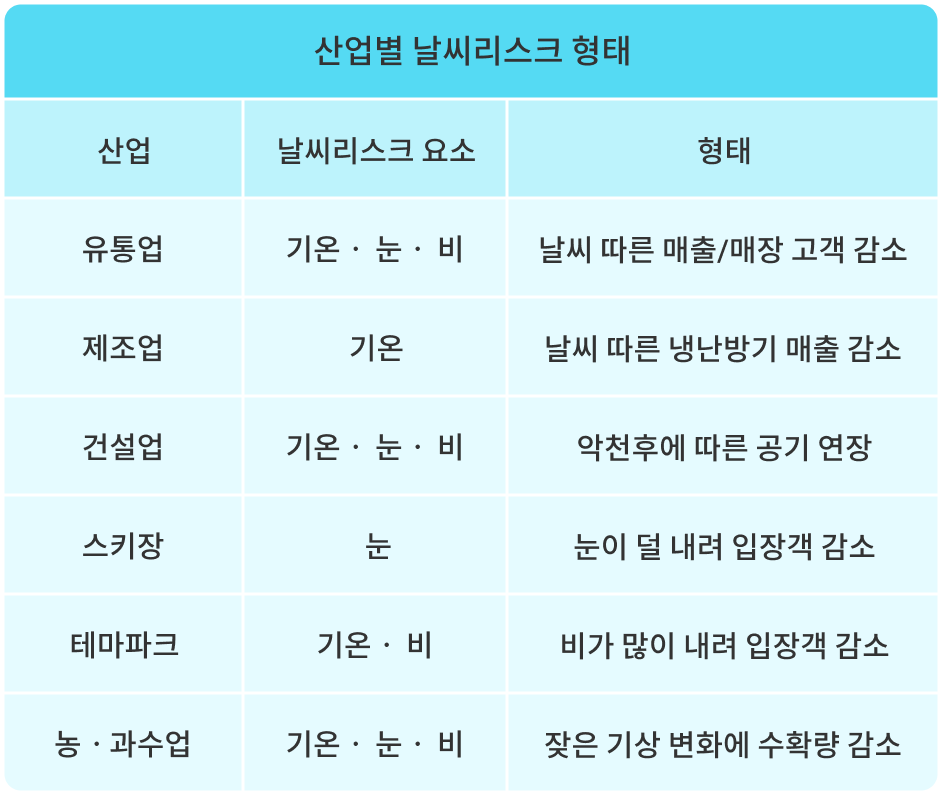

지수형 날씨보험을 만든 이 보험사의 결단 뒤에는 우리나라 총생산(GDP)의 52%, 즉 절반이 넘는 산업이 날씨에 영향을 받고 있다는 한국 기상산업진흥원의 조사자료가 있었어요. 그만큼 날씨에 울고 웃는 일이 많았다는 거죠. 이런 실상에 알맞은 새로운 형태의 보험상품이 필요했던 거고요.

왠지 대박 났을 것 같은 이 상품. 그러나 판매량은 ‘0’에 가까웠어요. 대신 비슷한 유형의 상품으로 특정 기상 상황이 아닌, 특정 이벤트를 전제로 금전적 손실을 보상하는 이벤트 상금보상 보험은 그런대로 팔려 나갔죠. 이 글을 읽는 분 중에도 옛날에 그런 이벤트가 있었던 거 기억나지 않으세요?

👉 Editor’s comment

상금보상 보험(Contingency Insurance)

전통적인 손해보험에서 보상하지 않는 위험을 담보하는 보험으로 특정한 사건 즉, 날씨, 온도, 경기 결과, 행사 등을 전제로 예정된 사건이 현실화하였을 때 발생하는 금전적 손실을 보상하는 보험.

가자, 요코하마로!

작년 말 전국적으로 ‘밥알이 몇 개고?’ 성대모사 열풍을 일으켰던 한 드라마에서도 이런 상금보상 보험과 관련한 에피소드가 있었죠. 2002 월드컵에서 우리나라가 4강 진출할 경우 경차를 1000대 주겠다던 그 이벤트! 드라마 속 주인공의 강단 있는 모습에 다들 열광했지만, 알고 보면 살 떨리는 장면이기도 해요.

재보험사 코리안리(Korean Re) 자료에 따르면, 2002년 월드컵 당시, 8강 진출을 조건으로 건 상금보상 보험 보험료는 보험금(상금)의 20% 수준이었어요. 4강 진출은 더더욱 가능성이 없었으니 이를 전제로 한 상금보상 보험의 보험료율은 이보다 낮았을 거고요. 이를 토대로 보험료율 10%를 적용해 본다면 대당 500만 원 하는 경차를 1000대 지급하는 이벤트였으니 보험료는 약 5억 원.

당시 보험사는 이게 웬 떡이냐며 ‘거저먹는’ 수입이라고 생각했을 거예요. 98 프랑스월드컵까지만 해도 우리나라는 본선 진출이 최고 성적이었으니까요. 반면에 모르긴 몰라도 억 소리 나는 보험금 때문에 계약서에 서명하던 실무자의 손은 덜덜 떨리지 않았을까요? 보험료만큼이나 우리는 미처 보지 못한 누군가의 애환이 녹아있을 확률 역시 높았던 거죠.

INSURANCE MADE IN U.S.A.

다시 날씨 얘기로 돌아와서, 오늘날 우리가 아는 투자상품 대부분은 금융이 발달한 영국이나 미국에서 건너왔어요. 날씨파생상품도 예외는 아니었죠.

우리나라에선 양문형 냉장고 경품에 환호하던 1997년, 미국 전기공급업체 콘솔리데이티드 에디슨(Consolidated Edison)은 다른 전력 회사와 전력 매입계약을 체결합니다. 그리고 이것은 세계 최초의 날씨파생상품 거래로 기록되었어요.

👉 Editor’s comment

날씨 파생상품(Weather Derivatives)

기초자산이 기온, 강우, 강설, 바람 등 기상 관련 지수에 의해서 표시되는 파생상품이며, 날씨 변동의 위험을 효율적으로 관리할 수 있는 수단.

이후 옵션 및 스와프 등 형태로 장외에서 거래되던 날씨 파생상품은 1999년 시카고상업거래소(CME) 상장 이후 시장 규모를 키워나갔어요. 우리나라도 이제는 본격적으로 날씨에 파생상품을 접목하기 시작했고요.

어두운 구름 속에 피어난 맑은 구름 ⛅

글로벌 헤지펀드 업계 전체가 어두운 구름 속에서 헤매던 2016년, 영국 헤지펀드 큐물러스(Cumulus)의 날씨 파생상품이 주목받는 사건이 일어났어요.

모두가 고전하던 장세에서도 연초 4개월 수익률 3.8%를 기록한 거예요. 같은 기간 미국 S&P500 수익률은 2.5%에 불과했어요.

날씨 파생상품 전문가 피터 브루어(Peter Brewer)가 만든 이 펀드는 설립 5년 차이던 2011년에 99.6% 수익률을 올리는 건 물론, 10년을 꽉 채운 2016년엔 누적수익률 970%라는 놀라운 기록을 세웠어요.

트레이더 외에도 전문 기상학자들을 고용, 날씨 예측에 대한 타 기관과의 견해 차이를 차익거래 기회로 활용한 게 성장 비결이었죠.

흥미롭게도 이 회사의 이름 큐물러스에는 ‘맑은 날 낮게 깔리는 뭉게구름’이란 뜻이 숨어 있어요. 아마도 날씨 파생상품 수익률이 뭉게뭉게 피어오르라는 의도였겠죠?

어쩌면 지속 가능한 투자

날씨 파생상품 시장에 풍운아처럼 나타난 큐물러스가 다시금 화제가 된 일이 있었어요. 피터 브루어를 비롯해 큐물러스에서 일하던 트레이더 및 애널리스트 20여 명이 새로 둥지를 튼 대형 헤지펀드 시타델(Citadel)이 최근 날씨 파생상품에서 놀라운 수익률을 선보인 거예요.

난방과 직접적 관련이 있는 천연가스 시장의 진입 여부를 예측하면서 작년 38.2%의 투자수익률을 기록했어요. 이처럼 날씨 파생상품이 반짝 나왔다 사라지는 게 아니라, 지속 가능한 금융상품일 수도 있겠다는 사례들이 나오면서 투자회사에도 변화가 나타나기 시작했어요.

애널리스트, 아니 기상 캐스터 뽑아요

증권사 애널리스트는 금융정보, 경제 정보 그리고 주가 데이터 등을 토대로 미래를 예측하잖아요. 여기서 투자자에게 전달할 투자 의견과 목표지수가 나오는 거고요. 그래서 전통적으로 경제학/경영학 전공한 문과 출신 또는 통계학/금융공학 전공한 이과 출신이 다수였어요.

그랬던 이 자리에 기상 캐스터, 정확히 말하면 날씨 예보 전문가들이 속속 채용되는 중이에요. 일하는 방식은 크게 다르지 않아요. 주식, 경제, 금융 데이터가 아니라 기상 데이터를 긁어모아 도출된 날씨 예측을 바탕으로 원자재 가격 흐름을 전망하기 시작한 거예요.

더워지는 날씨에 떠올려 본 날씨 파생상품, 어떤가요? 다소 흥미로워 보일지 모르지만, 헤지펀드소속 날씨 예보 전문가들이 가지는 업무 부담은 결코 가볍지 않아요. 그들이 내놓는 의견 하나하나에 천문학적인 금액이 오가는 만큼 기상청보다 정확하게 날씨를 맞혀야 하니까요.

우리가 농담 삼아 무릎 쑤시니 우산 회사 주식 사야겠네, 하던 ‘날씨 매매’를 이들은 엄청난 중압감을 무릅쓰며 해내는 중이란 사실을 잊지 말자고요.