AI 기술

아이작은 왜 그 ETF를 샀을까?

2023. 03. 23

아이작 유니버스 1부: AI의 투자 철학

아이작 유니버스 2부: 자산배분의 전략적 변주

‘아이작은 왜 단타를 치지 않을까? 왜 레버리지나 인버스 상품을 매수하지 않을까? 어떤 기준으로 종목을 사는 걸까?’ 궁금했던 적 있을 거예요. 짜릿하고 스릴 넘치는 단기 수익의 재미가 없다거나, 투자의 과정이 조금은 지루하게 느껴질 수도 있고요. 하지만 이는 아이작 유니버스(ISAAC Universe)가 처음 생겨날 때부터 의도된 것입니다.

아이작 유니버스는 핀트의 AI엔진 아이작이 고객의 포트폴리오를 구성하기 위해 구매를 고려하는 종목의 집합체를 뜻하는데요. 엔진을 개발한 연구진들의 고민과 철학이 담겨있죠. 아이작과 핀트 투자를 이해하기 위해서는 엔진의 두뇌 가장 깊숙한 곳에 자리한 ‘AI의 투자 철학’을 들여다 볼 필요가 있습니다.

아이작이 단타를 치지 않는 이유: 패시브 VS 액티브

결론부터 보면, 단타보다 장기 투자가 안정적인 수익을 낼 확률이 더 크기 때문입니다. 아이작이 최우선으로 고려하는 것은 고객의 효용이니까요.

현존하는 투자의 방식은 크게 패시브(Passive)와 액티브(Active), 두 가지로 나눌 수 있습니다.

패시브 투자는 자본시장 내 각 자산군의 비중을 따라갑니다. 자본주의가 계속되는 한 전세계 자본시장이 성장한다고 판단하는 것이죠. 매매 빈도가 낮아 부대 비용이 적은 장점도 있고요. 대표적으로 주가 지수를 따라가는 인덱스 펀드(Index Fund)가 있습니다. 워런 버핏을 포함한 다수의 위대한 투자자들이 추천하는 투자법이기도 하죠.

반면, 액티브 투자는 투자자의 의견을 적극 반영해 투자하는 방식입니다. 액티브 투자에 성공하기 위해서는 ‘운’을 이길 명확한 정보와 근거가 필요합니다. 투자할 자산군, 국가, 종목, 시점 등의 모든 선택에 대해서 말이죠. 이 중 하나라도 어긋난다면 장기적으론 투자자의 의견이 실패의 확률만 높이게 됩니다.

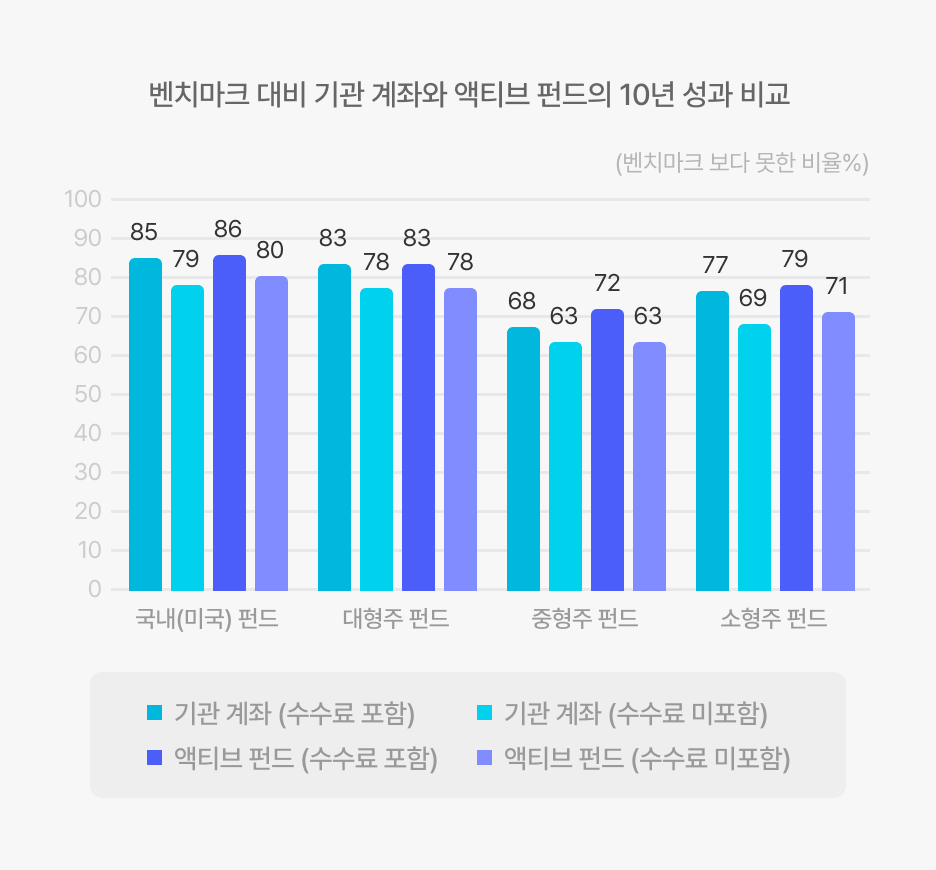

실제로 다수의 액티브 펀드가 패시브 펀드보다 못한 수익률을 냅니다. 위 데이터는 지난 10년 누적 성과가 벤치마크(패시브 펀드)보다 못한 주식 액티브 펀드의 비율을 나타냅니다. 평균적으로 10개 중 7개의 액티브 펀드가 패시브 펀드보다 성과를 못 내고 있죠.

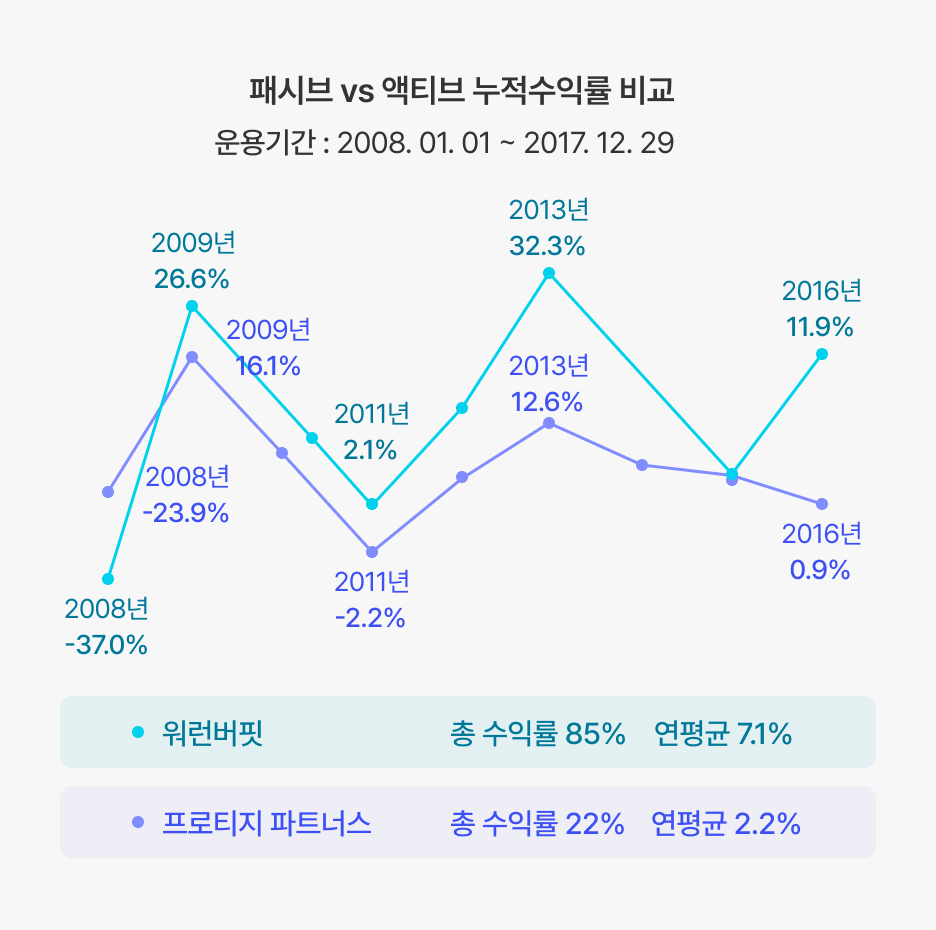

유명한 일화로 2007년 워런 버핏과 헤지펀드의 ‘10년 수익률 대결’이 있습니다. 워런 버핏은 수익률이 S&P 500 지수를 따르는 패시브 펀드에 투자하고, 헤지펀드인 프로티지 파트너스는 액티브하게 운용하는 5개의 헤지펀드에 분산 투자하여 이 둘의 10년 수익률을 비교했습니다.

결과는 패시브 투자의 압도적 승리. 워런 버핏의 패시브 투자는 연평균 7.1%, 프로티지 파트너스의 액티브 투자는 연평균 2.2% 수익률을 기록했습니다.

핀트 투자의 목표는 고객이 오랫동안 꾸준히 수익을 얻도록 하는 것입니다. 그래서 아이작은 시장의 단기 변동성에 흔들리지 않고, 장기적으로 가치가 우상향하는 자산군의 패시브 ETF들로 포트폴리오를 구성합니다.

여기에 적절한 비중을 크게 벗어나지 않는 선에서 고객들의 선호 자산 및 위험 선호도를 반영하죠. 명확한 데이터와 근거를 바탕으로 한 아이작의 예측이 추가된 인핸스드 패시브(Enhanced Passive) 유형들까지 제공하고 있습니다.

아이작은 왜 인버스나 레버리지 ETF를 사지 않을까?

성공적인 패시브 투자를 위해서는 자산군들의 가격 변동을 제외한 나머지 요인을 최소화해야 합니다. ETF 수수료는 가능한 한 낮아야 하고, 트래킹 에러(Tracking Error)가 높으면 ETF가 지수를 제대로 추종하지 못하는 것이니 좋지 않죠.

👉 Editor’s comment

트래킹 에러(Tracking Error): 추적오차라고도 하며, 펀드의 상승률이 목표로 삼는 지수(벤치마크 지수)의 상승분만큼 오르지 못하는 정도를 나타내는 지표.

ETF의 거래량도 중요합니다. 거래가 잘 일어나지 않으면 장기적인 수익에 영향을 주기 때문에 매수/매도 호가의 차이가 작아야 하죠. 또 ETF 내부 구성이 다각화가 잘 되어 상위 10개 종목 비중이 과하게 높지 않은지, ETF 구성 종목이 너무 자주 바뀌지 않는지(Turnover) 체크합니다.

종합적으로 보면 아이작은 ⓵ 수수료, 트래킹 에러는 낮고 ⓶ 매수/매도 호가의 차이는 작으면서 ⓷ 다각화가 잘 되어 있는 ETF를 선호합니다. 각 요소들의 등수(Rank)에 가중치를 넣어 최종적으로 ETF를 평가합니다. 간단히 식으로 표현하면 다음과 같죠.

파생상품, 인버스, 레버리지 ETF는 수수료가 높고 트래킹 에러가 높으면서 다각화가 잘 되어 있지 않은 경우가 많습니다. 아이작은 이런 단점을 경계해 패시브 ETF들로 포트폴리오를 구성하고 있죠.

물론 1주당 가격이 비싼 ETF는 우선순위가 높더라도 구매가 어려울 수 있습니다. 그럴 때 아이작은 원래의 ETF와 움직임이 비슷하지만, 주당 가격이 낮은 종목을 선택해 모델 포트폴리오와의 괴리를 최소화합니다.

예를 들어 20만원을 운용하는 계좌라면 미국, 선진국, 신흥국 주가 지수 ETF를 모두 담을 수는 없지만, 전세계 주가 지수 ETF로 대체해 괴리를 줄이고 포트폴리오의 해상도를 높이죠.

아이작은 어떻게 이상적인 자산배분 비율을 도출해낼까?

이상적인 자산배분에 대해 설명하기 위해서는 이상적인 투자에 대한 정의가 필요합니다. 아이작의 자산배분 전략의 기준이 되는 정의는 아래와 같이 표현할 수 있어요.

위 식은 기대 효용(u)을 극대화하는 투자 수량(x)을 찾는 수식입니다. 투자자의 위험 회피 성향(γ)을 알 때 주어진 정보(Fj)를 이용해 가격(p)을 지불하고 자산을 매입하여 이익(v, payoff)을 얻는 투자 행위로부터 도출되는 것이죠.

여기서 가격(p)은 자산에 대한 정보(s)와 자산의 공급량(q)에 대해서 선형으로 표현된다고 가정합니다. 정보가 있는 투자자(i, informed)와 정보가 없는 투자자(u, uninformed)로 구분할 수 있으니, 자산의 공급량(q)은 i의 투자량과 u의 투자량의 합으로 생각할 수 있죠.

결국 구해야 하는 수량 x는 이렇게 표현될 것입니다.

개인투자자는 모두에게 공개된 것 외에는 특별히 알고 있는 정보가 없는 경우가 많습니다. 정보가 없는 투자자(u)가 가져가야 하는 투자 수량(x)은 결국 전체 자산 시장의 비중과 맞아 떨어지게 됩니다. 순수한 패시브 투자는 전세계의 자산이 어디에 얼마나 분포되어 있는지 분석하는 것에서 출발하게 되는 것이죠.

이 이론을 실제로 적용하려면 존재하는 모든 자산에 대한 정보를 알아야 하기 때문에 정확한 비중을 알 수 없습니다. 그래서 아이작은 시장 지수를 추종하는 패시브 ETF로 자산군의 시가총액 비중에 맞춰 포트폴리오를 구현하죠.

이 경우 이성적인 투자자들이 가지는 위험 회피 성향에 부합한다는 장점도 있습니다. 시장 지수를 구성하는 단계에서 너무 위험한 종목들이 자연스레 걸러지기 때문에, 직접 모든 자산에 투자하는 것보다 더 안정적인 선택이 되는 것이죠.

아이작이 전세계 자산의 시가총액을 구하는 과정

아이작은 전세계 자산의 시가총액 비중을 구하기 위해 각 자산군의 글로벌 지수를 활용합니다. 개별자산의 시가총액을 직접 더하지 않는 것은 국가별 통화 환산 기준이 명확하지 않고 개별 기업의 사건들(기업 분할, 인수 합병 등)로 추적이 어렵기 때문이죠.

주식 자산군의 시가 총액 추종에는 MSCI 지수를 활용합니다. 아이작은 MSCI의 주가 지수 중 전세계 주식 시장의 99%(47개국 9142개 기업)를 커버하는 *MSCI ACWI IMI의 시가총액을 주식 자산군의 시가총액으로 사용하죠.

해당 지수의 국가 비중은 미국 59%, 일본 6%, 영국 4%, 중국 3.5%, 캐나다 3.2% 등이고, 섹터 비중은 IT 19.5%, 금융 15.1%, 헬스케어 12.2%, 임의소비재 11.3% 등입니다. 국가나 섹터별 시가총액이 필요할 때도 비슷하게 MSCI가 제공하는 지수를 사용합니다.

사모펀드(Private Equity)에 투자된 자금의 경우에는 상장되어 있는 대형 사모펀드가 주가 지수에 포함되어 있기 때문에 간접적으로 고려하고 있죠.

*MSCI All Country World Investable Market Index

👉 Editor’s comment

MSCI 지수: 세계적인 투자은행 모건스탠리의 자회사 MSCI(Morgan Stanley Capital International)에서 발표하는 세계주가지수. Ex) 우리나라는 코스피200, 미국은 S&P500, 전세계는 MSCI.

채권 자산군의 시가총액은 Bloomberg Barclays Index를 활용합니다. 정확히는 Bloomberg Barclays Global Aggregate Total Return Index Value Unhedged USD로 전세계 채권 ETF(BNDW)가 추종하는 지수죠. 2018년 3월 이전의 과거 데이터가 존재하지 않아 지수 구성 방법론 상 가장 유사한 Bloomberg Barclays Global Aggregate Float Adjusted TR Index Hedged USD로 과거 데이터를 보완합니다.

대체자산인 부동산/인프라 자산군은 시가총액을 산출하기가 주식과 채권에 비해 까다롭습니다. 일관되고 정교한 방식으로 글로벌 부동산의 시가 총액 추정치를 제공하는 것은 MSCI가 유일하죠.

아이작은 상장된 부동산(REITs)의 시가 총액만이 아니라 투자 가능한 전체 부동산을 대상으로 추정된 수치를 활용합니다. 1년 주기인 데이터를 바탕으로 분석을 통해 과거와 미래 값을 만들어 1일 단위로 보정하죠. 인프라는 MSCI가 제공하는 전체 부동산의 시가 총액을 바탕으로, 상장된 부동산(REITs) 지수와 인프라 지수의 시가 총액 비중을 곱해 전세계 인프라의 시가 총액을 추정합니다.

인공지능 아이작은 더 많은 고객이 장기적이고 꾸준한 수익을 얻도록 하기 위해 개발되었습니다. 그 목적을 달성하기 위한 가장 효용 높은 방법으로 패시브 투자 기반의 엔진을 설계하게 됐죠. 따라서 아이작 유니버스 구성에 전세계 자산의 흐름을 파악하는 것은 무엇보다 중요합니다. 비로소 시장의 변화에 따라 움직이는 ‘진정한 의미의 패시브 투자’를 위한 토대가 완성된 것이죠.

아이작은 여기서 그치지 않고 패시브를 기반으로, 액티브 요소를 조미료처럼 첨가한 인핸스드 패시브(Enhanced Passive) 투자를 지향하는데요. 이것이 핀트 서비스에서 어떻게 구현되는지는 2부에서 이어집니다.

👉 아이작 유니버스 2부 보러 가기

Edit 김준용 Graphic 신지윤

디셈버앤컴퍼니자산운용 준법감시인 심사필 제2023-061호(2023.03.23 ~ 2026.03.22)

• 예금자보호법상 보호상품 아님 I 자산가격 변동 등에 따른 원금손실(일부 또는 전액) 발생 가능 및 투자자 귀속 I 성과수수료는 고객과 합의에 의함 I 투자 전 설명 청취 및 상품설명서·약관 필독 I 고객에게 맞는 투자 또는 수익달성 비보장 I 로보어드바이저 테스트베드 통과 I 테스트베드 통과가 수익달성 비보장

• 핀트는 디셈버앤컴퍼니자산운용의 투자일임서비스입니다.

이진원 핀트 포트폴리오개발실 더 보기

인공지능 아이작(ISAAC)의 더 나은 운용 전략을 연구합니다.