투자 상식, 핀트레터

3분에 끝내는 ELS

2023. 11. 20

국내 한 시중은행에서 퍼진 뉴스가 지난 한 주간 이슈였어요. 주가연계증권(ELS) 관련 파생상품 거래에서 손실 규모가 962억 원에 이르렀기 때문이에요.

다행히 해당 손실금은 은행 고유 자산을 활용한 거래에서 발생한 만큼 고객이 피해를 보진 않을 것으로 보여요. 오늘 핀트레터에서는 ELS에 대해서 알아볼게요.

Equity-Linked Security

주가연계증권(ELS)은 주식(Equity)에 연계된(Linked) 수익증권(Security)이란 뜻이에요. 즉, ELS는 특정 주식의 가격 변화에 따라서 사전에 약속한 구조로 가격이 변하는 증권인 셈이죠.

시장 하락에 대한 위험을 어느 정도 방어가 가능하면서도, 상승장에서 수익을 노릴 수 있다는 게 ELS의 장점으로 꼽혀요.

여기엔 어떤 주식에, 어떤 수익구조로 연동되는지에 따라 다양한 ELS가 있는데요. 그중에서 가장 유명한 건 ‘노크인(Knock In) 스텝다운 ELS’예요.

여기서 스텝다운, 즉 ‘단을 내려간다’는 표현이 붙은 건 기초자산의 움직임에 따른 ELS 조기 상환 조건이 마치 내려가는 계단을 닮았기 때문이죠.

👉 Editor’s comment

노크인(Knock In)

채권, 주가지수, 개별종목 등 기초자산을 물고 있는 파생상품의 경우, 기초자산 상태에 따라 수익 발생 지점과 손실 발생 지점이 있는데, 이 지점에 해당하는 조건을 노크인 조건이라 하며 파생상품에서 원금을 보장해 주지 않는 것을 뜻함.

– OO 증권 –“3년 동안 주식이 반 토막만 나지 않는다면 예금과는 비교할 수 없는 수익을 드립니다!”

스텝다운형 ELS를 발행하는 증권사에서 쓰는 광고문구 중 하나예요. 어떤 손익 구조이길래 그럴까요?

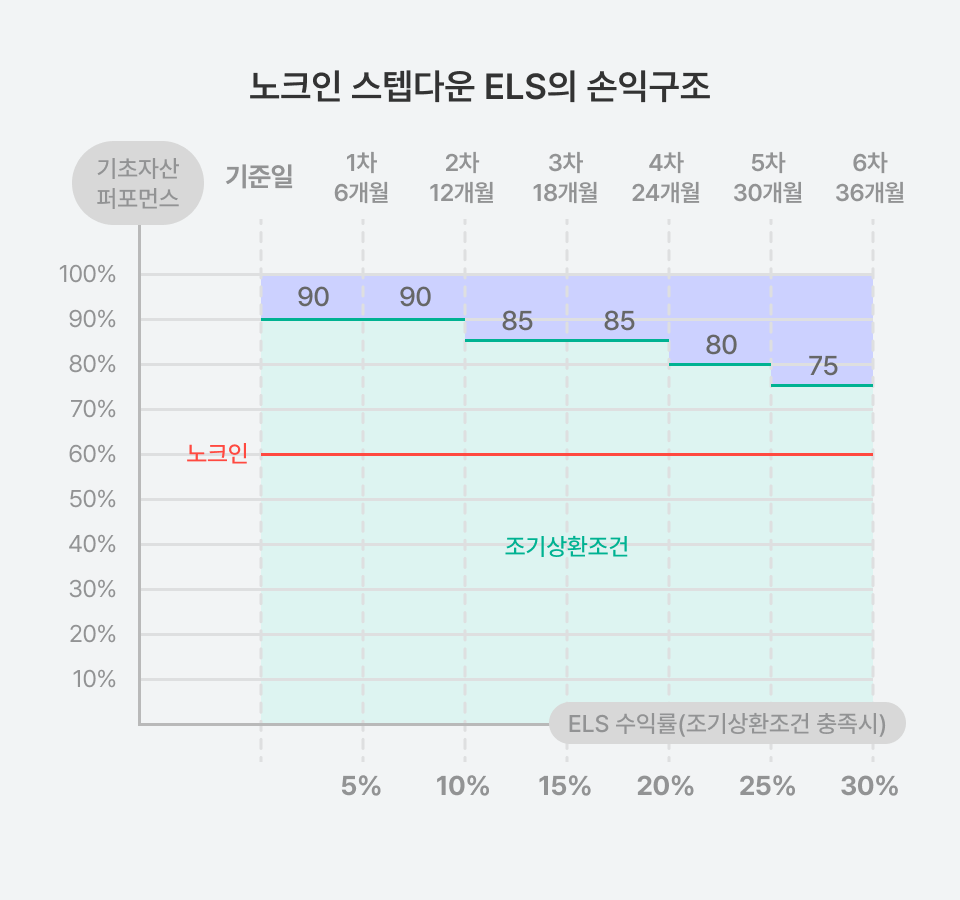

예시로 KOSPI200 지수에 연동된 아래와 같은 손익구조를 갖는 노크인 스텝다운 ELS가 있다고 가정해 볼게요. 구체적으로는 KOSPI200 지수가 360포인트일 때 이 ELS가 발행된 상황이고요.

위 ELS는 발행 후 6개월 되는 날 KOSPI200 지수가 90%, 즉 324 포인트 보다 위에 있다면, 5%의 이자를 주고 조기에 상환돼요. 만약 324포인트 보다 낮다면 상환되지 않고 계속 갖는 거죠.

그 이후로 6개월마다 계속 조기상환 조건을 확인하는 과정을 거치는데요. 1년째 되는 날 90% 위라면 10%의 이자를, 1년 6개월째 되는 날 85% 위라면 15%의 이자를 받고 조기에 상환되는 거예요.

하지만 중간에 상환되지 않고 3년이 지나 만기를 채웠다면 이야기가 조금 달라져요. KOSPI200 지수가 처음 값의 75%, 즉 270포인트 이상이라고 해서 간단히 30% 이자를 주고 만기 상환되지 않을 수도 있어요. 여기에 노크인 조건이 붙기 때문이에요.

위 그림에서 노크인 조건은 ‘중간에 단 하루라도 60%(216포인트) 아래로 떨어진 적이 있다’예요. 만약 이 조건을 충족하면 3년째 되는 날 KOSPI200 지수가 270포인트(75%)를 넘어도 모든 손실을 끌어안는 셈이죠.

설마가 수익률 잡는다

3년 동안 지수가 40% 빠지는 일. 잘 일어나지 않을 것 같죠? 하지만 세상 모든 일이 그렇듯, ‘절대’라는 법은 없어요. 한 예로 독일 채권 금리는 2019년 5월 이후 하락세에 접어들면서 손실률 -100%를 기록한 적도 있죠.

2021년 2월 한때 12,000포인트를 넘어섰던 홍콩 H지수는 이듬해 10월, 중국 정세에 대한 불안감 때문에 5,100포인트까지 떨어진 적도 있어요. 이에 따라 2021년 초에 발행되었던 ELS 대부분이 내년 초 만기가 다가오면서 큰 위기에 놓인 상황이에요.

👉 Editor’s comment

홍콩 H지수(HSCEI)

항셍 중국 기업 지수. 홍콩증권거래소에 상장된 중국 국영 기업 중 우량 기업을 모아 만든 지수. 항셍지수와 더불어 홍콩증권거래소 주요 주가지수 중 하나.

사태의 배경

이번 국내 시중은행의 ELS 사태에 대한 자세한 내막을 알기는 어려워요. 다만, 증권사가 발행한 ELS의 기초를 이루는 것들에 대한 파생상품을 거래하는 과정에서, 상품의 가격을 정확히 계산하지 못한 것이 그 요인 중 하나일 거라 추측하고 있어요.

주로 ELS를 발행하고 판매하는 증권사는 손실이 일어나는 것을 가만히 보고만 있지 않아요. 마치 보험을 들 듯, 다른 주식이나 권리를 사고팔아 그 위험을 없애죠. 그 방법 중에는 ‘백투백 헤징’이라 불리는, 정말 보험을 든 것처럼 손실을 줄이고자 다른 회사와 거래하는 방법이 있는데요.

해당 은행은 증권사에 이러한 보험을 들어준 후, 은행 자체적으로 헤징을 위해 가격 평가 모델을 통해 사용한 상품의 가격을 계산했을 것으로 보여요. 그러나 실제 시장에서의 가격과는 차이가 있었고 이를 뒤늦게 인지하면서 손실이 발생한 거예요.

하이리턴? 하이리스크!

공짜는 없다는 말처럼, 위험하지 않은 고수익은 없어요. 특히 증권사 광고를 통해 자주 들으며 귀에 익숙해진 ELS는, 특정 상황에서 매우 큰 손실로 이어질 수 있어요. 2019년에 금융위원회가 ELS를 비롯한 고위험 투자상품의 판매와 관련해 엄격한 규칙을 정한 것도 바로 이 때문이죠.

핀트는 주가지수뿐 아니라, 다양한 자산군, 개별 종목에 분산 투자하는 과정에서 시장의 변동성을 모니터링하며 안전한 투자를 추구해요. 지금처럼 자산시장의 변동성이 클 때 AI 투자엔진 아이작과 함께하는 것도 좋은 대안이 될 수 있어요.

아이작의 투자 이야기 핀트레터💌

다음 편도 기대해 주세요!

디셈버앤컴퍼니 준법감시인 심사필 제2023-167호(2023.11.17 ~ 2026.11.16)

• 투자일임계약은 예금자보호법에 따라 예금보험공사가 보호하지 않습니다.

• 투자일임계약은 자산가격 변동 등에 따라 투자원금의 일부 또는 전액 손실이 발생할 수 있으며, 그 손실은 투자자에게 귀속됩니다.

• 투자일임계약의 수수료는 기본수수료와 성과수수료 중 어느 하나를 선택할 수 있습니다.

• (기본수수료 선택 시) 투자일임계약의 기본수수료는 연 0.66%(월 0.055%)(디셈버 ISAAC 자산배분 국내형·해외형) / 연 1.02%(월 0.085%)(디셈버 미국 주식 솔루션)로 매월 후취합니다.

• (성과수수료 선택 시) 투자일임계약의 성과수수료는 고객과 합의에 의합니다.

• 투자자는 투자일임계약에 대하여 당사로부터 충분한 설명을 받을 권리가 있으며, 투자전 상품설명서 및 약관을 반드시 읽어보시기 바랍니다.

• 로보어드바이저가 고객에게 맞는 투자 또는 수익달성을 보장하지 않습니다.

• 로보어드바이저 테스트베드를 통과하였습니다.

• 로보어드바이저 테스트베드 통과, 로보어드바이저 테스트베드 심의결과가 해당 알고리즘의 품질이나 수익성을 보장하지 않습니다.

• 핀트는 디셈버앤컴퍼니의 투자일임서비스입니다.

이동섭 PhD, 핀트 포트폴리오개발팀 더 보기

핀트의 투자 엔진인 인공지능 아이작(ISAAC)의 전략을 담당하고 있습니다.