투자 상식, 이야기

올해 안 하면 66만원이 사라져요

2022. 11. 09

읽기도 전에 이해하는 연금저축 3줄 요약 ✍

1. 연금저축하면 연말정산 환급금으로 최대 66만원 돌려받아요.

2. 펀드운용 장기투자로 노후에는 복리효과 수익도 누려요.

3. 그래서 우리는 오늘 당장(?) 연금저축을 시작하기로 했어요.

중요하다는 걸 알면서도 미루는 두 가지가 있습니다. 효도, 그리고 오늘의 주제이기도 한 ‘노후대비’인데요. 소득 있는 국민이라면 누구나 가입하는 국민연금, 직장인이라면 회사에서 알아서 부어주는 퇴직연금. 이 두 가지는 대부분 반강제로 하고 계시죠.

없는 것보다야 낫지만 국민연금과 퇴직연금만으로 필수 노후 자금을 마련하는 건 여러가지 이유로 아주 어려운 일이에요. 결국 노후에 삶의 질을 결정하는 건 개인연금이라고 봐도 과언이 아닌 거죠.

현실이 이렇기에 나라에서는 연금저축을 하는 국민에 1년 최대 66만원을 환급해줘요. 이렇게 통 큰 세제 혜택을 준다는 건 나라가 개인 차원의 적극적 노후준비를 장려한다는 뜻으로 해석할 수 있어요. 돈 모으라고 나라에서 🥕도 왕창 주는데, 이왕이면 하는 게 좋겠죠?

그럼에도 연금저축의 필요성을 느끼는 것과는 별개로 지금까지 미뤄온 분들이 많아요. 정확한 내용을 몰라서 아직도 못하고 있었다면 쉽고, 깊게 알려드릴 테니 오늘 당장 시작해봐요.

세금 뱉는 게 제일 아까워

연초에 연말정산을 하다 보면 ‘아 나도 세금 내는 시민이구나’ 하는 깨달음을 얻곤 해요. 여기서 발생하는 환급금이 얼마나 소중한지는 다들 아실 거예요. 무려 ‘13월의 월급’이라고 부르는 걸 보면 알 수 있죠.

보통은 연간 소득 기준으로 소비 금액에 따라 환급금이 얼추 정해지는데요. 연금저축에 돈을 넣는다면 여기서 발생하는 환급금을 예상해볼 수 있어요. 연간소득과 최대납입금에 따른 세액공제는 다음과 같아요.

총 급여액이 5,500만원 이하라면 연금저축 납입금 최대 400만원에 16.5% 세액공제 적용, 연말정산에서 66만원을 돌려받을 수 있어요. 따라서 버는 돈도 적은데 매년 연말정산 때마다 돌려받기는커녕 뱉어내는 돈이 많아 괴로웠던 분들이라면? 적어도 지금 당장 연금저축을 해야 할 명분이 생긴 셈이죠.

투자는 장기로 하라던데…

맞아요. 단기투자는 어떤 모멘텀에 의해 값이 오르고 내리는 자산에 투자하는 거라고 볼 수 있어요. 여기엔 항상 불확실성과 리스크가 뒤따르기 마련이죠. 그렇기에 어느 정도 수익률을 담보할 수 있는 장기투자는 예나 지금이나 투자의 기본으로 통해요.

연금저축도 마찬가지예요. 금리(수익률)와 더불어 연금 수령액의 크기를 결정하는 요소는 연금저축의 운용 기간! 연금저축을 오래 납입할수록 나중에 돌려받는 금액이 많아져요. 너무 단순하다 보니 간과하기 쉽지만 매우 중요한 사실이에요.

돈 넣을 바에야 그냥 모으고 말지

이렇게 말씀하는 분들이 놓치신 게 하나 더 있어요. 바로 ‘복리효과’인데요. 연금저축은 세제 혜택만 주어지는 계좌가 아니에요. 매년 넣는 돈에 복리의 이자가 붙으면서 은퇴 후 연금수령 시점에는 복리효과로 인한 수익을 톡톡히 누릴 수 있어요.

복리란 원금과 이자를 더한 금액이 다음 기간의 투자 원금이 되는 이자 계산법이에요. 오로지 원금에만 이자가 붙는 단리와 비교할 때, 자산이 쌓이는 속도가 훨씬 빨라져요. 왜냐면 복리는 위 그래프와 같이 지수함수로 표현 가능한 함수이기 때문이죠.

같은 이치로 다소 극단적인 예이긴 하지만, 한 장의 종이를 30번 이상 접을 수 있다면 그 두께는 통상 우주비행으로 인정받는 고도인 100km가 된다고 해요. 👩🚀 반면 단순하게 종이 30장을 겹치면? 딱 복사기 용지 트레이에 넣기 좋은 두께에 불과할 뿐이죠.

연금저축은 곧 장기투자

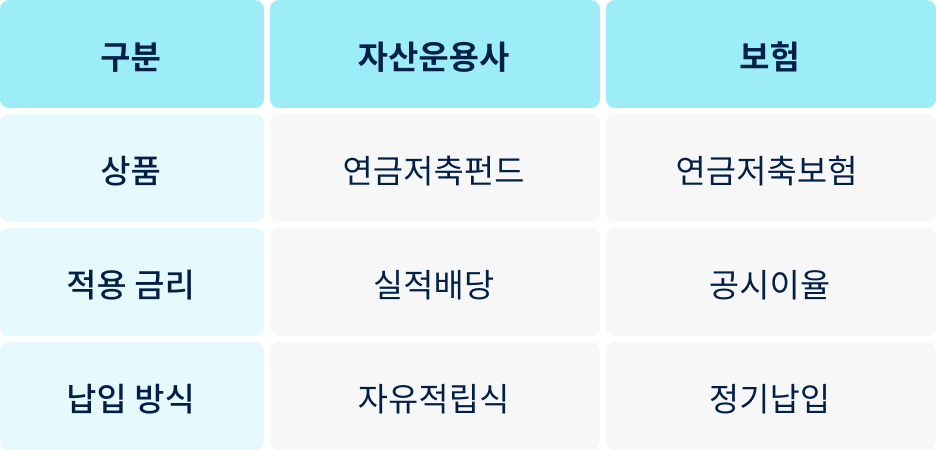

요즘 물가 어떤가요? 무섭게 치솟고 있죠. 이럴 때 현금을 고스란히 쟁여두는 건 현명한 투자와는 거리가 멀어요. 우리가 연금저축에 돈을 넣으면 펀드/ETF 수익률 또는 약정이율을 기반으로 돈을 불려 나가요. 연금저축 상품은 돈을 굴리는 운영 주체에 따라 ‘연금저축펀드’와 ‘연금저축보험’으로 나뉘는데요. 다음 표에서 차이점을 간단히 정리해봤어요.

이렇게 정해진 기간 납입을 하고 나서 연금 수령이 필요한 시점에 연금 신청을 하는 거예요. 그간 꾸준히, 열심히 부은 대가로 연금 받기 시작하면 끝! 어때요? 참 쉽죠? 🧔🎨

저축한도? 세액공제한도?

개인연금의 연간 한도는 1,800만원이고 연금저축의 세액공제 한도는 연간 400만원이에요. 쉽게 말해 전자는 1년에 개인연금 돈주머니에 담을 수 있는 최대 금액, 후자는 연 단위로 세제 혜택을 받을 수 있는 최대 금액인 건데요.

우리가 쓰는 신용카드의 월간 한도와 카드 혜택을 받기 위한 최소 결제기준은 서로 다르죠? 그렇게 이해하시면 앞으로 혼동할 일은 없을 거예요. (설마 혜택 받는다고 한도 꽉꽉 채워서 쓰신 분은 없으시죠? 😱)

인생의 페이스 메이커 🏃♀️🏃♂️

흔히들 인생을 마라톤에 빗대곤 하는데요. 실력 있는 마라토너라 해도 그 곁에는 최선의 결과를 내기 위해 페이스 메이커가 붙기 마련이에요. 연금저축 역시 인생이라는 레이스에서 최고 기록을 내기 위한 페이스 메이커로 보면 어떨까요? 나 혼자 뛰어가기엔 조금 멀고 어려우니까, 그 길을 연금저축과 함께 뛰어보는 거라고요.